Bello e ben fatto, ma anche innovativo ed esclusivo…sono tanti gli aggettivi che qualificano i gioielli Made in Italy, una delle industrie italiane di cui possiamo essere orgogliosi.

Yoodata ha completato il tour di presentazione dell’importante indagine svolta per ICE Agenzia e Confindustria FEDERORAFI: da gennaio a maggio 2025 nelle sedi Confindustria di Alessandria, Arezzo e Vicenza, e inoltre nelle sedi espositive di VicenzaOro, Tarì Caserta e OroArezzo, i dati dell’indagine sono stati raccontati e approfonditi con le aziende del comparto sul territorio.

Obiettivo della ricerca era fornire un’analisi completa del settore e indicazioni operative utili per lo sviluppo nei mercati esaminati. L’indagine ha previsto l’approfondimento dei mercati lato distribuzione e lato domanda, per i paesi Francia, Germania, Spagna e Regno Unito, analizzati in benchmark con l’Italia.

L’indagine è stata realizzata con un approccio metodologico integrato, che combina l’analisi delle informazioni statistiche disponibili con l’indagine campionaria realizzata tra i distributori e tra i clienti finali, nonché l’approfondimento con colloqui BtoB svolti con esperti e imprenditori del settore.

La ricerca ha permesso di ricostruire in maniera completa le grandezze che riguardano la dimensione dei mercati, le modalità distributive, quanto pesano e quali sono i trend dei canali, quali prodotti e categorie merceologiche vendono le gioiellerie e oreficerie, come si stanno evolvendo. E i consumatori, cosa comprano, dove comprano, e come decidono cosa comprare?

Ecco alcune pillole informative, tratte dalla ricerca.

Italia, Francia, Germania, Spagna e Regno Unito sono i principali mercati europei dei prodotti di gioielleria e oreficeria, e sono caratterizzati da dimensioni e trend diversificati.

Italia e Francia hanno sperimentato il maggiore tasso di crescita negli ultimi anni:

-

- innanzitutto la Francia, che si stima abbia raggiunto 4,9 miliardi di vendite nel 2023, un valore quasi doppio rispetto al 2019, periodo pre-Covid;

- quindi l’Italia, che si stima abbia un volume di vendite in valore pari a 4,2 miliardi nel 2023, cresciuto rispetto al 2019 ma con un tasso di crescita sicuramente inferiore a quello rilevato per il mercato francese.

I due mercati del Regno Unito e Germania evidenziano una situazione di stabilità o decrescita:

-

- il Regno Unito è il principale mercato tra quelli analizzati: 5,2 miliardi nel 2023, ha superato il livello pre-Covid, ma è in leggera decrescita rispetto al 2022;

- il mercato tedesco ha una dimensione simile a quello italiano (4,1 miliardi nel 2023), ma mostra segnali di debole crescita, tanto da non avere ancora raggiunto il livello pre-Covid.

La Spagna ha un mercato di dimensioni decisamente minori (1,6 miliardi nel 2023), non ha ancora raggiunto il livello pre-Covid, ma evidenzia caratteristiche di dinamicità.

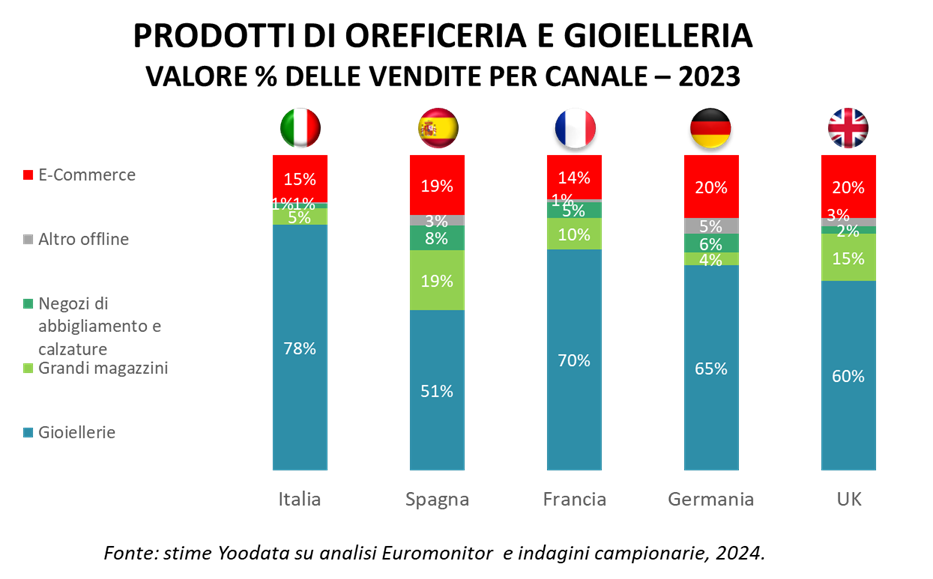

In tutti i mercati esplorati gli acquisti avvengono in misura più rilevante attraverso il canale gioiellerie, anche se con un peso diverso nazione per nazione, e con trend nelle vendite diversificati.

Stimiamo che in Italia le gioiellerie pesino per ben il 78% delle vendite complessive, la grande quota attribuibile a punti vendita indipendenti.

Il canale gioiellerie in Italia è caratterizzato da un’elevata frammentazione, poiché si tratta di ben 13.000 punti vendita, in leggera diminuzione nel corso del tempo, ma con una buona vitalità negli ultimi anni, soprattutto tra le gioiellerie che sono affiliate a catene.

L’approfondimento delle categorie di prodotti venduti dal canale gioiellerie/oreficerie nel 2023 mostra che:

-

- l’oreficeria in oro pesa per un quarto delle vendite in tutti i mercati eccetto l’Italia, dove arriva ad una quota del 37%;

- l’argento vale circa un quinto delle vendite, un po’ meno in Italia e UK;

- la gioielleria con diamanti naturali è più venduta in Germania e UK, la gioielleria con pietre preziose e semi-preziose in Spagna e Francia;

- la vendita di bigiotteria, non in metalli preziosi, è molto limitata in tutti i paesi.

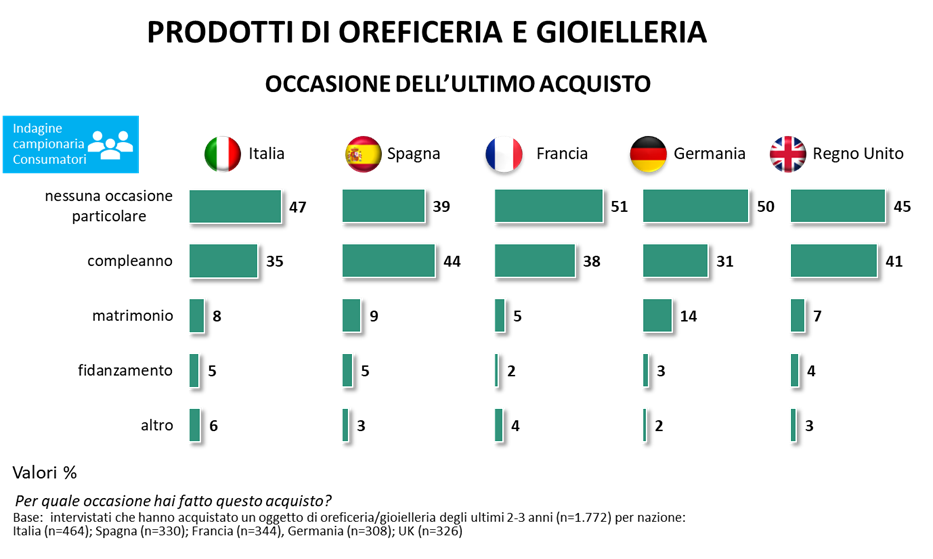

Comportamenti e atteggiamenti dei consumatori

I consumatori di tutti i paesi acquistano sempre meno per ricorrenze o occasioni particolari, al contrario di quanto avveniva in passato; è inoltre trasversale a tutti paesi la tendenza alla diminuzione dell’acquisto per regalo: è sempre più frequente l’acquisto per sé, l’auto-gratificazione attraverso il gioiello.

La ricostruzione del processo di scelta del prodotto di gioielleria e oreficeria da acquistare da parte dei consumatori, evidenzia che sono driver di acquisto, ossia fattori primari che intervengono nella scelta, alcuni dei principali aspetti raggruppati nel macro-fattore Bellezza e Reputazione: che l’articolo sia bello, con un design nuovo, sia di un brand specializzato e di buona reputazione, e sia artigianale. Sono driver di acquisto anche gli aspetti di facilità, accessibilità, e il buon rapporto qualità/prezzo.

I consumatori sono in grando di indicare il paese di provenienza del prodotto acquistato in circa sette casi su dieci, con l’unica eccezione della Francia, dove i consumatori riescono a riconoscere la nazione nel 50% dei casi.

Nella percezione degli acquirenti di oreficeria e gioielleria, il Made in Italy è molto forte in Italia, e ha una buona presenza nei paesi esteri, con grandi margini di crescita, soprattutto in Spagna, Germania e Regno Unito.

Bellezza e artigianalità sono i tratti caratteristici dei gioielli Made in Italy in tutti paesi; in Spagna se ne apprezza anche l’innovatività, in Germania e Regno Unito la specializzazione ed elevata reputazione dei brand italiani.

Per ricevere ulteriori informazioni o dettagli sui risultati di questa ricerca è possibile scrivere a info@yoodata.it.

LASCIA UN COMMENTO

Il tuo indirizzo email non sarà pubblicato. I campi obbligatori sono contrassegnati *